Basiswissen Betriebswirtschaft

Bewertung der Rentabilität

Im Basiswissen der vorherigen Ausgabe wurde erläutert, dass der Gewinn nur bedingt geeignet ist, um den Erfolg eines Betriebs zu beurteilen. In dieser Ausgabe werden daher alternative Kennzahlen vorgestellt, die der Betriebsleitung eine objektive Einschätzung der betriebswirtschaftlichen Situation und ihrer Entwicklung ermöglichen.

von Anne-Kathrin Skrabania erschienen am 12.08.2025

©

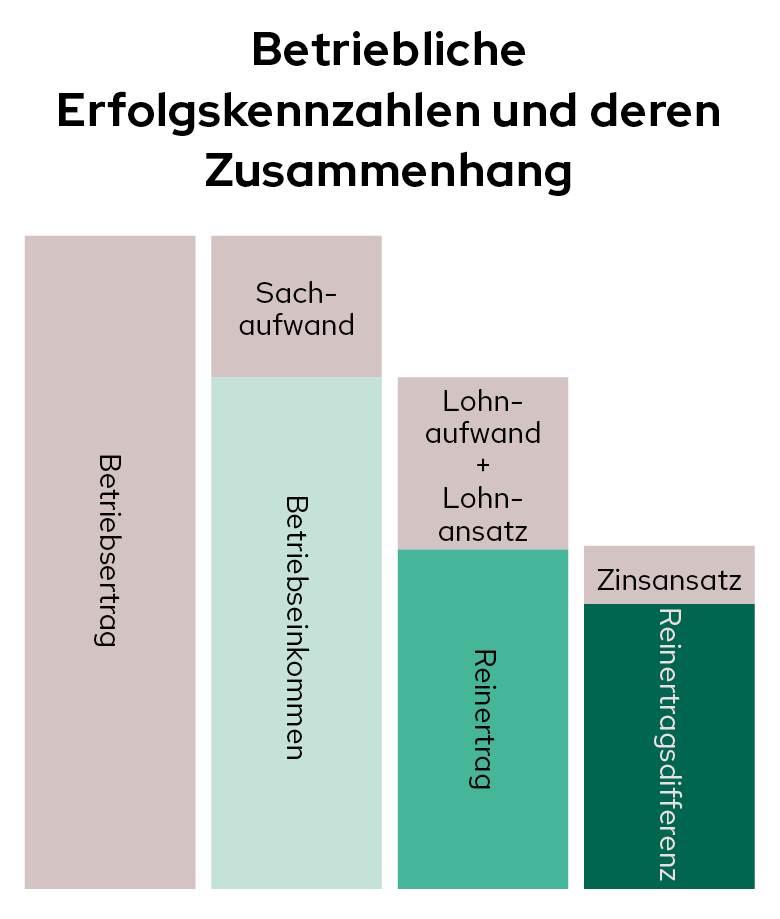

Der Gewinn ist aufgrund der Berücksichtigung neutraler Erträge und Aufwendungen nur bedingt geeignet ist, um den Erfolg eines Betriebs zu beurteilen. Zudem werden bei der Gewinnbetrachtung weder die Anzahl der Familienarbeitskräfte, die aus dem Gewinn entlohnt werden müssen, noch die Höhe des eingesetzten Kapitals berücksichtigt. Ausgangspunkt für eine objektive Einschätzung der betriebswirtschaftlichen Situation ist der Betriebsertrag, von dem schrittweise verschiedene Aufwandspositionen abgezogen werden, die wiederum jeweils eine eigene Kennzahl ergeben.

©

Betriebseinkommen

Die Kennzahl Betriebseinkommen wird berechnet, indem vom Betriebsertrag der Sachaufwand abgezogen wird. Der Sachaufwand enthält den Spezialaufwand und den allgemeinen Aufwand, aber nicht den Lohnaufwand. Beispiele für Aufwandspositionen des Spezialaufwands sind unter anderem Substrate und Handelswaren, zum allgemeinen Aufwand werden unter anderem Abschreibungen, Aufwendungen für den Fuhrpark oder die Minderung von Vorräten gezählt. Da vom Betriebseinkommen alle betrieblichen Aufwandsposten außer dem Lohnaufwand abgezogen werden, ergibt sich der Betrag, der durch den Einsatz von Arbeitskräften, Flächen und Kapital erwirtschaftet worden ist.

Dementsprechend stellt das Betriebseinkommen die Wertschöpfung des Gartenbaubetriebes dar. Diese drei genannten Produktionsfaktoren (Arbeitskräfte, Flächen und Kapital) müssen wiederum vom Betriebseinkommen entlohnt, vergütet/verrechnet oder verzinst werden. Das macht die Kennzahl zu einer zentralen Größe zur Bewertung eines Unternehmens beim Betriebsvergleich des Zentrums für Betriebswirtschaft im Gartenbau (ZBG).

Reinertrag

Die Berechnung des Reinertrags erfolgt, indem vom Betriebseinkommen der Lohnaufwand für die angestellten Arbeitskräfte und die Entlohnungsansprüche der Unternehmerfamilie abgezogen werden. Dieser Schritt in der Berechnung ist sinnvoll, um Vergleiche zwischen Betrieben mit einer unterschiedlichen Anzahl aus dem Gewinn entlohnter Familienarbeitskräfte oder Betrieben mit einer entlohnten Geschäftsführung zu ermöglichen. Hierfür wird eine fiktive Aufwandsposition, der Lohnansatz, kalkuliert. Dieser setzt sich aus einem jährlich steigenden Grundgehalt sowie 2,6 % des Umsatzes zusammen.

Reinertragsdifferenz

Die Reinertragsdifferenz dient dazu, die Rentabilität eines Betriebes zu ermitteln, da hierbei sämtliche baren und kalkulatorischen Aufwendungen berücksichtigt werden. Um die Reinertragsdifferenz zu berechnen, wird zunächst vom Reinertrag ein Betrag für die Verzinsung des eingesetzten Kapitals subtrahiert. Da bei dieser betrieblichen Kennzahl nicht zwischen Eigen- und Fremdkapital unterschieden wird, erfolgt die Verzinsung einheitlich über einen kalkulatorischen Zinssatz. Dieser Zinsansatz, wie er beim ZBG genannt wird, beläuft sich auf 6?% des gesamten Vermögens.

Die Ausnahme bildet dabei das Bodenvermögen eines Unternehmens: Aufgrund des unterstellten Wertzuwachses wird es nur mit 3?% verzinst. Der Zinsansatz stellt somit eine fiktive Kostenposition dar, die sicherstellt, dass das eingesetzte Kapital vollständig und angemessen verzinst wird und so die Vergleichbarkeit verschiedener Betriebe gewährleistet ist. Der Betrag, der übrigbleibt, kann als Risikoprämie der Unternehmer gesehen werden. Eine positive Reinertragsdifferenz ist somit der Maßstab für ein rentables Unternehmen.

Genauere Betrachtung der Kennzahlen beim Unterglas- und Freilandgemüsebau

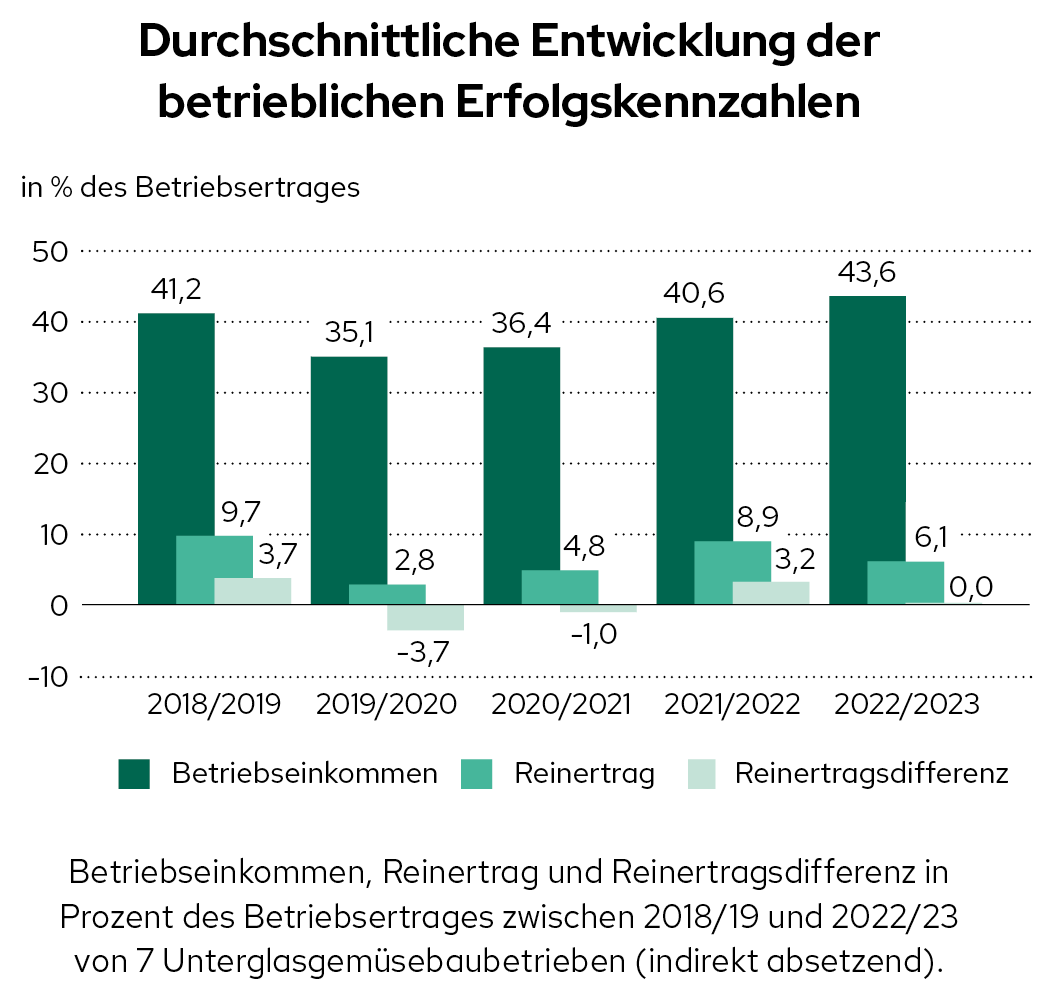

Für die Vergleichbarkeit zwischen unterschiedlich großen Betrieben und um die Entwicklung eines einzelnen Betriebes interpretieren zu können, werden beim ZBG nicht nur absolute, sondern auch relative Kennzahlen veröffentlicht. Die Abbildungen zeigen die Entwicklung der Kennzahlen Betriebseinkommen, Reinertrag und Reinertragsdifferenz in Prozent des Betriebsertrages für sieben Unterglas- und neun Freilandgemüsebaubetriebe (indirekt absetzend), die zwischen 2018/19 und 2022/23 kontinuierlich am Betriebsvergleich des ZBG teilgenommen haben.

©

Im Freilandgemüsebau ist das Betriebseinkommen von 2019/20 bis 2022/23 jährlich gesunken, mit einem deutlichen Abfall 2021/22. Parallel dazu fiel 2021/22 auch der von 2018/19 bis 2020/21 stabile Reinertrag von knapp 16 % auf 8,4 % ab, stieg im Jahr 2022/23, im Gegensatz zum Betriebseinkommen, aber wieder auf 9,9 % an. Die Reinertragsdifferenz sank im Jahr 2021/22 mit -2 % kurzzeitig ins Negative, blieb in den übrigen Jahren jedoch im positiven Bereich, was anzeigt, dass die Betriebe in den meisten dargestellten Jahren rentabel wirtschafteten.

Mittels der Darstellung in Prozent des Betriebsertrages kann direkt auf die Bedeutung der unterschiedlichen Aufwandspositionen geschlossen werden. Betrug der Sachaufwand 2018/19 noch 56 % (100 % - 43,6 %), stieg er bis 2022/23 auf 66 % an (100 % - 33,9 %). Der Lohnaufwand (Betriebseinkommen abzüglich Reinertrag) blieb bis ins Jahr 2021 mit knapp 27 % stabil. Zins- und Pachtansatz (Reinertrag abzüglich Reinertragsdifferenz) stiegen bereits im Jahr 2020/21 von 7,6 % auf 10,5 %, was die Reinertragsdifferenz drückte, und sanken erst im Jahr 2022/23 wieder auf 8,7 % ab. Damit ist der Einbruch der Rentabilität im Jahr 2021/22 durch einen steigenden Sachaufwand und im Vorjahr steigenden Zins- und Pachtansatz zu erklären. Den Lohnaufwand konnten die Betriebe stabil halten und im Jahr 2022/23 sogar auf 24 % senken, was zusammen mit dem leicht sinkenden Zins- und Pachtansatz den Anstieg von Reinertrag und Reinertragsdifferenz trotz fallendem Betriebseinkommen erklärt.

Im Unterglasgemüsebau ist der Abfall im Jahr 2019/20 und anschließende Aufstieg bis 2021/22 aller betrachteten Kennzahlen durch einen steigenden Sachaufwand zu erklären. Lohnaufwand (circa 31 %) sowie Zins- und Pachtansatz (circa 6 %) waren in diesem Zeitraum gleichbleibend. 2022/23 sanken Reinertrag und Reinertragsdifferenz auf 6,1 % und 0 %, obwohl das Betriebseinkommen weiter auf 43,6 % ansteigt. Dies ist einem starken Anstieg des Lohnaufwands von 31,5 % auf 37,5 % geschuldet.

Im Vergleich zeigt sich, dass trotz ähnlich hohem Betriebseinkommen im Unterglasgemüsebau, nach Abzug aller Kosten, der Reinertrag unter dem Niveau des Freilandgemüsebaus liegt. Hier wird deutlich, wie stark Lohnkosten den Reinertrag drücken können und sich die Lohnerhöhung im Oktober 2022 auf die Betriebe auswirkte.

©

Verbesserte Aussagekraft nicht nur im Vergleich mit anderen Betrieben

Ziel der Verwendung von Kennzahlen sollte sein, Entwicklungen im eigenen Unternehmen zu erkennen und das Unternehmen besser steuerbar zu machen. Bei den vorgestellten Kennzahlen bleiben neutrale Erträge und Aufwendung unberücksichtigt, daher können sie auch nicht das Ergebnis eines Betriebes verzerren und die Aussagekraft wird deutlich erhöht. Ein Vorteil der vorgestellten Kennzahlen ist ihre Staffelung: Mittels Abzugs der einzelnen Aufwandspositionen wird schnell sichtbar, was für die Entlohnung der Produktionsfaktoren Arbeit und Kapital tatsächlich übrigbleibt und wie sich diese entwickelt. Während durch Abgrenzung der neutralen Aufwendungen und Erträge mehrere Jahre eines Betriebes besser verglichen werden können, kann durch die Verwendung von kalkulatorischen Aufwandspositionen wie dem Lohnansatz die Vergleichbarkeit zwischen unterschiedlich strukturierten Betrieben erhöht werden.

Betriebsvergleich im Gartenbau

Der Betriebsvergleich im Gartenbau bietet Unternehmen die Möglichkeit, sich mit gleichartigen Betrieben zu vergleichen und Optimierungspotenziale aufzuzeigen, um den eigenen Erfolg zu steigern. Weitere Details sowie Antworten auf häufig gestellte Fragen finden Sie auf der Homepage des ZBG:

https://zbg.uni-hohenheim.de/betriebsvergleich

Für eine direkte Teilnahme besuchen Sie:

Autor:in

Anne Skrabania

Zentrum für Betriebswirtschaft im Gartenbau (ZBG)

betriebsvergleich@uni-hohenheim.de

Mehr zum Thema:

0 Kommentare

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.