Basiswissen Betriebswirtschaft

Aufwandskennzahlen Allgemeiner Aufwand

Die neueste Ausgabe des Basiswissens zu betriebswirtschaftlichen Kennzahlen für Gartenbaubetriebe erläutert den Allgemeinen Aufwand aus dem Gebiet des Rechnungswesens genauer.

von Anne-Kathrin Skrabania erschienen am 10.10.2025

©

Verglichen mit dem Spezialaufwand, der in Teil 3 genauer erläutert wurde, kann der Allgemeine Aufwand nicht direkt mit dem Produktionsumfang verändert werden. In der Regel zählt dieser damit zu den Fixkosten der Kostenrechnung. Da im Allgemeinen Aufwand eine Vielzahl von unterschiedlichen Aufwandspositionen, wie zum Beispiel Reparaturen von Gewächshäusern, Versicherungsbeiträge oder die unbaren Abschreibungen zusammengefasst werden, fällt es manchmal schwer, den genauen Überblick über die Entwicklungen der Aufwendungen zu behalten und deren Entwicklung richtig einzuschätzen.

Eine Steigerung von zum Beispiel 100 % bei den Internetgebühren, die sich absolut auf einige Euros beläuft, kann leicht überinterpretiert werden, wohingegen eine Erhöhung des Unterhaltungsaufwands um wenige Prozentpunkte eine Veränderung um mehrere tausend Euro bedeuten kann. Eine sinnvolle Zusammenfassung der einzelnen Positionen ist daher besonders wichtig.

Weshalb eine Aufwandsquote in Prozent des Betriebsertrages besser geeignet ist, um eine Bewertung der Aufwandshöhe vorzunehmen, wurde bereits in der vergangenen Ausgabe begründet. Ein weiterer Aspekt kommt hier hinzu: Durch die Möglichkeit, Erfolgsgrößen ebenfalls in Prozent des Betriebsertrages darzustellen, kann eine Verknüpfung zwischen Erfolg und Aufwand hergestellt werden. Außerdem wurde in der vergangenen Ausgabe erläutert, dass für die Bewertung der Aufwandsstrukturen eine gute Kenntnis der Produktionssysteme notwendig ist. Daher wird auch der Allgemeine Aufwand von Gemüsebaubetrieben nach der Anbauart getrennt untersucht.

©

Der Freilandgemüsebau

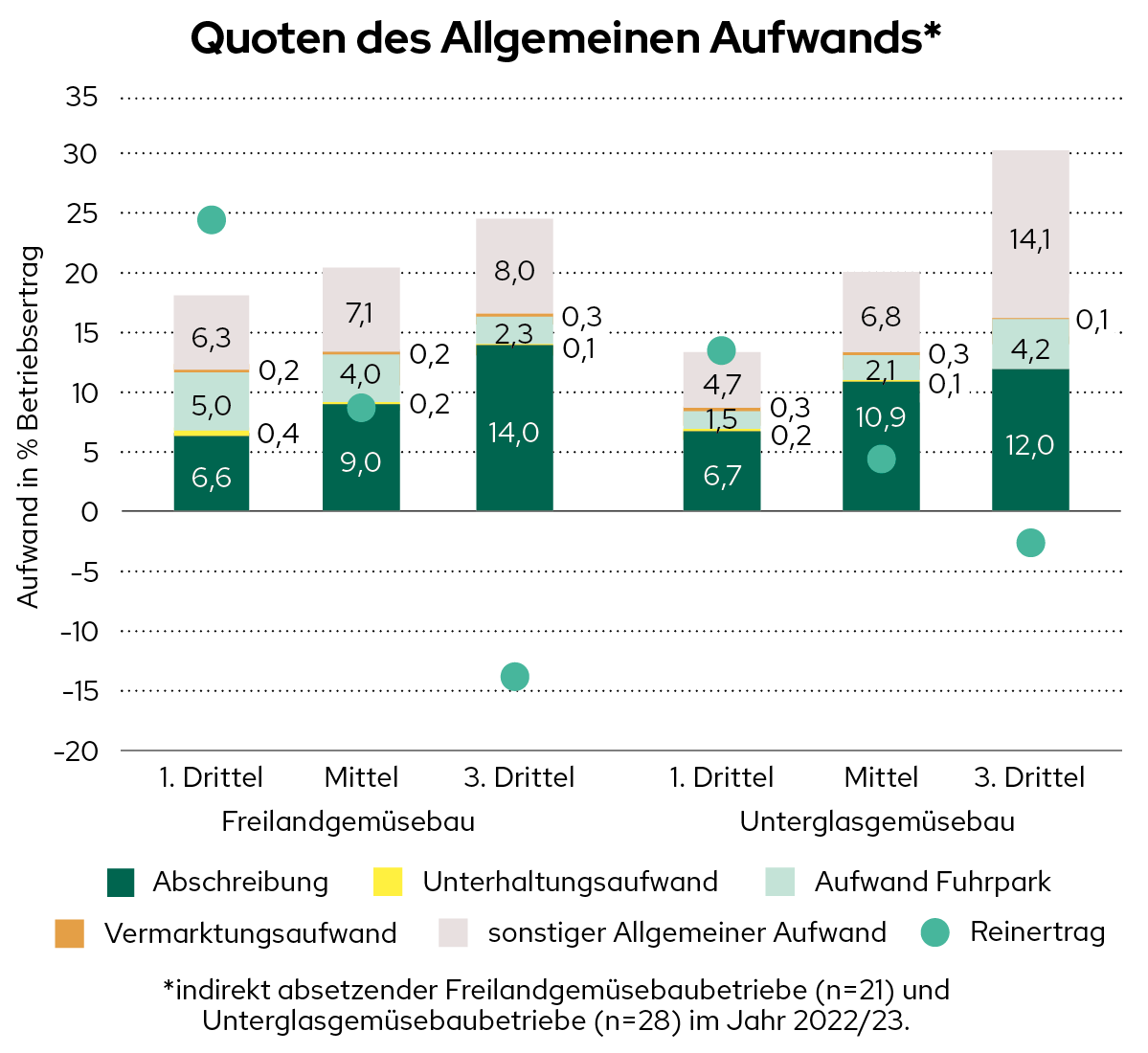

Die allgemeine Aufwandsquote macht in Freilandgemüsebaubetrieben circa 20,5 % und in Unterglasgemüsebaubetrieben etwa 20,2 % aus. Damit sind die allgemeinen Aufwandsquoten in beiden Sparten im Mittel sehr ähnlich. Zusätzlich zu den Aufwandsquoten ist in der Grafik mit dem Reinertrag in Prozent des Betriebsertrages eine Erfolgsgröße eingetragen (Erläuterungen zum Reinertrag in Teil 2 in Gemüse 09/25). Dabei zeigt sich in beiden Betriebsarten vor allem im erfolgreichen 1. Drittel sowie auch im Mittel, dass mit entsprechendem Kostenmanagement stabile Reinerträge erzielt werden können.

Die Quoten des Allgemeinen Aufwands können sehr betriebsspezifisch sein Anne-Kathrin Skrabania

Haupttreiber für sinkende Wirtschaftlichkeit sind sowohl für den Freilandgemüsebau als auch den Unterglasgemüsebau die Abschreibungen mit 14 % und 12 % sowie der sonstige Allgemeine Aufwand mit 8 % und 14 %, die besonders im weniger erfolgreichen 3. Drittel der Betriebe einen großen Anteil der Gesamtkosten ausmachen. Im Freilandgemüsebau sind im 3. Drittel eher niedrige Fixkosten bei Maschinen und Fuhrpark zu verzeichnen. Im 1. Drittel macht fast ein Drittel des gesamten Allgemeinen Aufwands in Prozent Betriebsertrag der Einsatz von Maschinen aus. Trotz dieses hohen Anteils im Vergleich zum Mittel und dem 3. Drittel bleibt der gesamte betrachtete Allgemeine Aufwand letztendlich wesentlich geringer mehr Investitionen im Bereich Maschinen und Fuhrpark lohnen sich hier.

Der Unterglasgemüsebau

Beim Unterglasgemüsebau ergibt sich eine andere Kostenstruktur bedingt durch sehr hohe Fixkosten durch (mögliche) Investitionen oder Instandhaltungsmaßnahmen der Gewächshäuser, der Technik und Energiequellen. Der Unterglasgemüsebau weist in Relation zum Freilandgemüsebau eine stärkere Differenz zwischen den einzelnen Dritteln auf. Während die besten Betriebe im 1. Drittel rentabel arbeiten, verschlechtern sich die Ergebnisse stark in den unteren Dritteln. Besonderes Augenmerk liegt dort auf dem sonstigen Allgemeinen Aufwand.

Auch Abschreibungen sind in beiden Kategorien vorhanden, beispielsweise beim Freilandgemüsebau vorwiegend durch erhöhte Mechanisierung. Der Vermarktungsaufwand ist in beiden Bereichen kaum sichtbar und birgt mögliches Potenzial zur Erhöhung des Reinertrags.

Im Freilandgemüsebau lässt sich aus der Grafik erkennen, dass die großen Unterschiede zwischen den Reinertragsquoten der unterschiedlichen Erfolgsdrittel (von +25 % bis -15 %) nur in geringem Maße durch die allgemeine Aufwandsquote erklärt werden können, da diese zwischen den Dritteln lediglich um rund 7 % schwankt. Anders stellt sich die Situation jedoch im Unterglasgemüsebau dar: Hier weisen die deutlich größeren Unterschiede in den allgemeinen Aufwandsquoten und die zugleich geringeren Differenzen in den Reinertragsquoten darauf hin, dass der Erfolg der Betriebe wesentlich stärker durch den Allgemeinen Aufwand beeinflusst wird. Kurzgefasst hieße das: spielt die allgemeine Aufwandsquote im Freiland nur eine untergeordnete Rolle, ist sie im Unterglas ein deutlich stärkerer Faktor für den wirtschaftlichen Erfolg.

Auf ungewöhnliche Werte achten

Zusammenfassend lässt sich festhalten, dass wie beim Spezialaufwand die Quoten des Allgemeinen Aufwands sehr betriebsspezifisch sein können und einzig anhand der Aufwandsstruktur nicht zwangsläufig auf den Erfolg eines Betriebes geschlossen werden kann. Ein überdurchschnittlicher Unterhaltungsaufwand sollte allerdings zu denken geben und gegebenenfalls durch Ersatzinvestitionen korrigiert werden. Um Veränderungen bei einzelnen Konten nicht überzubewerten und eine bessere Übersicht zu erhalten, ist es wichtig, eine sinnvolle Zusammenfassung einzelner Positionen nach Aufwandsarten (Vermarktungsaufwand usw.) vorzunehmen.

Wenn eine genauere Analyse zum Beispiel durch einen Anstieg des Aufwands nötig wird, können anschließend die Details untersucht werden. Generell sollten große Abweichungen von branchenüblichen Werten kritisch hinterfragt werden. Hierzu stellt ein Vergleich von mehreren Betrieben einer Sparte ein geeignetes Mittel dar. Den Allgemeinen Aufwand Ihres eigenen Betriebs können Sie ganz einfach mit dem Betriebsvergleich 4.0 des Zentrums für Betriebswirtschaft im Gartenbau e. V. (ZBG) untersuchen lassen.

Betriebsvergleich im Gartenbau

Der Betriebsvergleich im Gartenbau bietet Unternehmen die Möglichkeit, sich mit gleichartigen Betrieben zu vergleichen und Optimierungspotenziale aufzuzeigen, um den eigenen Erfolg zu steigern. Weitere Details sowie Antworten auf häufig gestellte Fragen finden Sie auf der Homepage des ZBG:

https://zbg.uni-hohenheim.de/betriebsvergleich

Für eine direkte Teilnahme besuchen Sie:

©

Autor:in

Anne-Kathrin Skrabania

Zentrum für Betriebswirtschaft im Gartenbau (ZBG)

betriebsvergleich@uni-hohenheim.de

Mehr zum Thema:

0 Kommentare

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.